目次

まず始めに

アパートローンを借りるときの返済方法としては、元利均等返済を選択される方がほとんどかと思います。なぜなら、そもそも元利均等返済しか選択できない金融機関が多いからです。

しかし金融機関によっては、アパートローンの返済方法として元金均等返済を選択できるところがあります。

まずは元利均等返済と元金均等返済の違いをお話し、それぞれのメリット・デメリットをみていきたいと思います。

返済方法の種類

アパートローンの返済方法については、元利均等返済と元金均等返済がありますが、それぞれの内容と、メリットとデメリットは次の通りとなります。

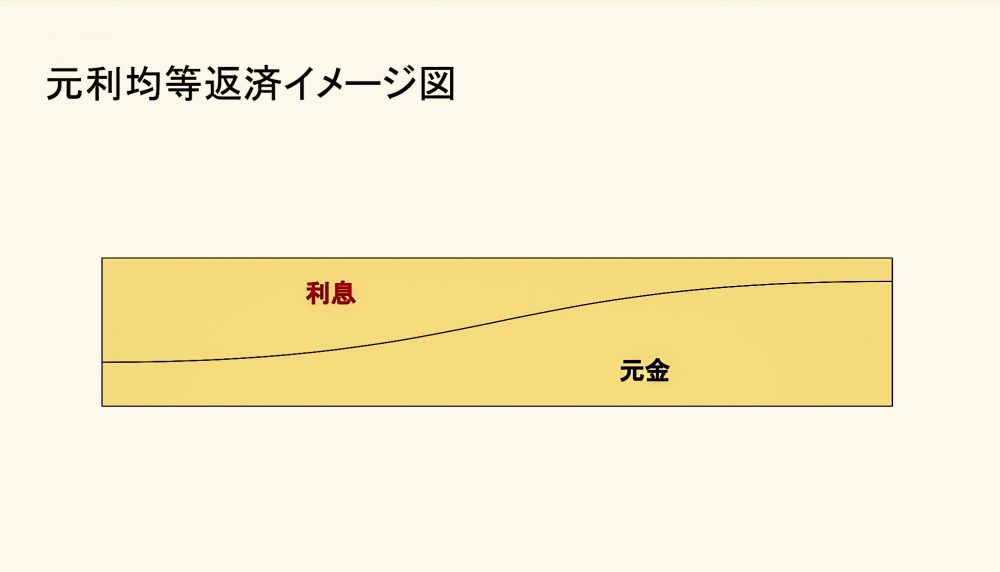

元利均等返済とは?

元利均等返済とは、毎月支払うローンの返済額が一定となる返済方法です。

イメージ図は次の通りです。

メリットとしては、毎月の返済額が一定のため、返済計画が立てやすくなるとともに、元金均等返済と比較して返済開始当初の毎月の返済額を少なくできることです。

一方、デメリットとしては、同じ借入期間の場合には、元金均等返済と比較して、返済総額が多くなるとともに、借入金の元本残高の減り方が遅いことです。

元金均等返済とは?

一方、元金均等返済とは、毎月支払うローンの返済額のうち、元金の額が一定となる返済方法です。

イメージ図は次の通りです。

メリットとしては、返済していくにつれて毎月の返済額が減少していくこと、また元利均等返済と比較して、元金の減少が早いため、同じ借入期間の場合には元利均等返済よりも返済総額が少なくなることです。

一方、デメリットとしては、返済開始当初の返済額が最も多くなるため、借入当初の毎月の返済額の負担が重くなることです。

具体例

ここでアパートローン5,000万円を固定金利3%で30年で借りた場合に、返済方法として元利均等を選択したときと、元金均等を選択したときで結果を比較してみたいと思います。

元利均等返済のとき

①当初元金 50,000,000円

②毎月の返済額 210,802円

③返済利息総額 25,888,443円

④10年後の元金残高 38,009,838円

⑤20年後の元金残高 21,830,870円

詳細はこちらをご覧下さい。

5,000万円 30年 元利均等返済元金均等返済のとき

①当初元金 50,000,000円

②毎月の返済額 当初263,888円(10年後222,568円)

③返済利息総額 22,562,468円

④10年後の元金残高 33,333,440円

⑤20年後の元金残高 16,666,880円

詳細はこちらをご覧下さい。

5,000万円 30年 元金均等返済補足説明

元金均等返済は、当初の毎月の返済額が元利均等返済に比較して約53,000円多いですが、元金の減少が早いため、元利均等返済と比較して10年後の元金残高が約467万円、20年後の元金残高が約516万円少なくなります。

また返済利息の総額も元利均等返済と比較して約332万円も少なくなります。

まとめ

元金均等返済については、元利均等返済に比較して、当初の毎月の返済額が多いですが、元金の返済額が一定であるため、元金の返済スピードが早く、10年後や20年後の借入残高を比較すると元利均等返済よりもかなり少なく有利です。

また返済利息の総額も元利均等返済と比較して、少なくなり有利です。

もし、アパートを建築した場合には、通常新築のときは賃料が一番高く、経過年数により賃料が減少することを考えますと、当初返済額が多く、徐々に毎月の返済額が減少していく元金均等返済の方が、返済原資である賃料の動きとリンクしていると言えます。

また途中でローンを借り換えする場合には、借入残高が少ない方が諸費用等の負担が少なくなりますから、元金均等返済の方が元利均等返済よりも有利と言えます。

以上のことから、元金均等返済を選択できる場合には、まずは元金均等返済を検討されることをおススメ致します。